現(xiàn)代服務(wù)企業(yè)經(jīng)營(yíng)范圍解析 能否開(kāi)展培訓(xùn)業(yè)務(wù)與文化策劃

對(duì)于經(jīng)營(yíng)范圍包含“現(xiàn)代服務(wù)”的企業(yè),是否可以開(kāi)具“培訓(xùn)費(fèi)”發(fā)票,并開(kāi)展“文化藝術(shù)交流活動(dòng)策劃”相關(guān)業(yè)務(wù),是許多創(chuàng)業(yè)者和管理者關(guān)心的問(wèn)題。答案是:可以,但需要根據(jù)具體情況,完善經(jīng)營(yíng)范圍并進(jìn)行稅務(wù)備案。

一、 核心概念界定

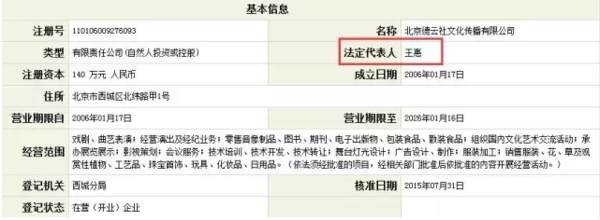

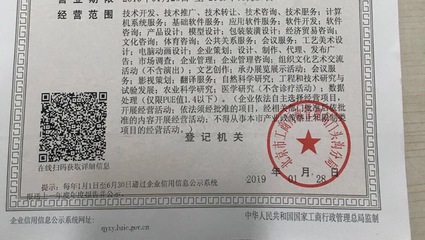

- 現(xiàn)代服務(wù)業(yè):這是一個(gè)廣泛的稅收和行業(yè)分類概念,主要指依托信息技術(shù)和現(xiàn)代管理理念發(fā)展起來(lái)的服務(wù)業(yè),包括但不限于信息技術(shù)服務(wù)、文化創(chuàng)意服務(wù)、物流輔助服務(wù)、鑒證咨詢服務(wù)、廣播影視服務(wù)、商務(wù)輔助服務(wù)等。它本身是一個(gè)大類,包容性很強(qiáng)。

- 培訓(xùn)服務(wù):屬于現(xiàn)代服務(wù)業(yè)中的“教育服務(wù)”或“非學(xué)歷教育服務(wù)”范疇。如果培訓(xùn)內(nèi)容與文化藝術(shù)、企業(yè)管理、職業(yè)技能等相關(guān),完全可以歸類于現(xiàn)代服務(wù)。

- 文化藝術(shù)交流活動(dòng)策劃:這直接屬于“文化創(chuàng)意服務(wù)”下的“會(huì)議展覽服務(wù)”或“設(shè)計(jì)服務(wù)”,是現(xiàn)代服務(wù)業(yè)的典型組成部分。

二、 能否開(kāi)具“培訓(xùn)費(fèi)”發(fā)票的關(guān)鍵

企業(yè)能否開(kāi)具某一類目的發(fā)票,核心取決于兩點(diǎn):

- 營(yíng)業(yè)執(zhí)照經(jīng)營(yíng)范圍:

- 如果營(yíng)業(yè)執(zhí)照的經(jīng)營(yíng)范圍已經(jīng)明確包含了“培訓(xùn)服務(wù)”、“教育咨詢”、“非學(xué)歷職業(yè)技能培訓(xùn)”、“文化藝術(shù)培訓(xùn)”等具體表述,那么直接開(kāi)展培訓(xùn)業(yè)務(wù)并開(kāi)具“培訓(xùn)費(fèi)”發(fā)票是合規(guī)的。

- 如果執(zhí)照上只有“現(xiàn)代服務(wù)”這一寬泛表述,雖然業(yè)務(wù)實(shí)質(zhì)屬于現(xiàn)代服務(wù),但在實(shí)際操作中,尤其是面對(duì)謹(jǐn)慎的客戶或進(jìn)行招投標(biāo)時(shí),可能會(huì)被要求經(jīng)營(yíng)范圍有更具體的體現(xiàn)。稅務(wù)機(jī)關(guān)在核定稅種和發(fā)票時(shí),也可能需要更明確的業(yè)務(wù)描述。

- 稅務(wù)登記與發(fā)票核定:

- 企業(yè)需要在稅務(wù)機(jī)關(guān)核定稅種(通常為“現(xiàn)代服務(wù)業(yè)”對(duì)應(yīng)的增值稅,可能是一般納稅人或小規(guī)模納稅人)。

- 在申請(qǐng)發(fā)票(如增值稅普通發(fā)票或?qū)S冒l(fā)票)時(shí),需要向稅務(wù)局說(shuō)明具體的開(kāi)票項(xiàng)目。如果“培訓(xùn)費(fèi)”在稅務(wù)局核定的范圍內(nèi),即可開(kāi)具。稅務(wù)局主要依據(jù)企業(yè)的實(shí)際經(jīng)營(yíng)業(yè)務(wù)和經(jīng)營(yíng)范圍進(jìn)行核定。

三、 具體操作建議

為確保業(yè)務(wù)合規(guī)、開(kāi)票順暢,建議采取以下步驟:

1. 變更/增加經(jīng)營(yíng)范圍:

前往市場(chǎng)監(jiān)督管理部門(原工商局),申請(qǐng)?jiān)诂F(xiàn)有經(jīng)營(yíng)范圍中增加更具體的表述。例如,可以在“現(xiàn)代服務(wù)”后面或單獨(dú)增加:

- “培訓(xùn)服務(wù)”相關(guān):如“教育咨詢服務(wù)”、“非學(xué)歷短期職業(yè)技能培訓(xùn)(不含國(guó)家統(tǒng)一認(rèn)可的職業(yè)證書類培訓(xùn))”、“文化藝術(shù)培訓(xùn)”、“企業(yè)管理培訓(xùn)”等。

- “文化藝術(shù)策劃”相關(guān):如“文化藝術(shù)交流活動(dòng)策劃”、“會(huì)議及展覽服務(wù)”、“組織文化藝術(shù)交流活動(dòng)”、“廣告設(shè)計(jì)、制作、代理”等。

- 注意:如果涉及需要前置審批的培訓(xùn)(如駕駛培訓(xùn)、學(xué)歷教育等),則需先取得相關(guān)許可證。一般的技能或興趣培訓(xùn)無(wú)需前置審批。

2. 辦理稅務(wù)事項(xiàng)備案:

經(jīng)營(yíng)范圍變更后,及時(shí)到主管稅務(wù)機(jī)關(guān)辦理變更備案。向稅務(wù)機(jī)關(guān)明確說(shuō)明公司主營(yíng)的培訓(xùn)業(yè)務(wù)類型和文化策劃業(yè)務(wù),申請(qǐng)核定相應(yīng)的稅目和稅率(現(xiàn)代服務(wù)業(yè)一般適用6%的增值稅稅率,小規(guī)模納稅人征收率通常為3%或1%)。

3. 申請(qǐng)并開(kāi)具發(fā)票:

在稅務(wù)系統(tǒng)中,增加“培訓(xùn)費(fèi)”、“會(huì)議費(fèi)”、“服務(wù)費(fèi)”等開(kāi)票項(xiàng)目。根據(jù)實(shí)際業(yè)務(wù)內(nèi)容,選擇對(duì)應(yīng)的項(xiàng)目開(kāi)具發(fā)票。例如:

- 舉辦一場(chǎng)油畫培訓(xùn)課程,可開(kāi)具“非學(xué)歷教育服務(wù)培訓(xùn)費(fèi)”或“文化服務(wù)培訓(xùn)費(fèi)”。

- 承辦一場(chǎng)國(guó)際藝術(shù)節(jié)策劃執(zhí)行,可開(kāi)具“會(huì)議展覽服務(wù)活動(dòng)策劃費(fèi)”或“文化創(chuàng)意服務(wù)策劃費(fèi)”。

四、 風(fēng)險(xiǎn)提示

- 超范圍經(jīng)營(yíng)風(fēng)險(xiǎn):如果長(zhǎng)期、大規(guī)模地開(kāi)展超出營(yíng)業(yè)執(zhí)照范圍且未變更的經(jīng)營(yíng)活動(dòng),可能面臨市場(chǎng)監(jiān)督管理部門(市監(jiān)局)的處罰。

- 發(fā)票開(kāi)具風(fēng)險(xiǎn):開(kāi)具與實(shí)際經(jīng)營(yíng)業(yè)務(wù)不符的發(fā)票(例如,實(shí)際是培訓(xùn)卻開(kāi)具“咨詢費(fèi)”),屬于虛開(kāi)發(fā)票行為,稅務(wù)風(fēng)險(xiǎn)極高。

- 合同與資質(zhì)風(fēng)險(xiǎn):與客戶簽訂合業(yè)務(wù)內(nèi)容應(yīng)與經(jīng)營(yíng)范圍相匹配,否則合同可能被認(rèn)定為無(wú)效,或影響企業(yè)信用。部分大型客戶或政府項(xiàng)目對(duì)供應(yīng)商的經(jīng)營(yíng)范圍有明確要求。

###

經(jīng)營(yíng)范圍列為“現(xiàn)代服務(wù)”的企業(yè),完全有資格和能力開(kāi)展培訓(xùn)業(yè)務(wù)及文化藝術(shù)活動(dòng)策劃,并開(kāi)具相關(guān)發(fā)票。 但最規(guī)范、無(wú)風(fēng)險(xiǎn)的做法是:立即梳理現(xiàn)有業(yè)務(wù),到市場(chǎng)監(jiān)督管理部門將“培訓(xùn)服務(wù)”、“文化藝術(shù)交流活動(dòng)策劃”等具體項(xiàng)目添加到營(yíng)業(yè)執(zhí)照的經(jīng)營(yíng)范圍中,隨后完成稅務(wù)備案和發(fā)票項(xiàng)目核定。 這樣既能保障企業(yè)合法合規(guī)經(jīng)營(yíng),也能在業(yè)務(wù)拓展和對(duì)外合作中展現(xiàn)專業(yè)性與規(guī)范性。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.kcfsw.cn/product/74.html

更新時(shí)間:2026-04-18 23:20:05